昔、新築の現場監督をしていたころ、住宅性能など全然気にしませんでしたが、今となって、住宅性能をちゃんと理解した方が絶対楽しかった!としみじみ感じてます・・。

どーも、Ponchaです(‘ω’)

住宅購入をする時、多くの方が住宅ローンを利用します!

新築住宅を購入をする際、今までは住宅ローン控除が受けれましたが、令和6年度になってから変更になりました!

せっかく新築住宅を購入したのに、住宅ローン減税が利用できない!

という可能性があるので、事前によく確認するようにしましょう!

ということで今回は、

令和6年度の住宅ローン減税について 新築住宅編

というテーマでお話ししたいと思います!

ローン減税は、新築と中古住宅とで条件が異なる為、新築と中古で分けてご説明いたします!

今回は新築住宅の住宅ローン減税ついてになります!

中古住宅のローン控除については、下記の記事を参考にどうぞ

令和6年度の住宅ローン減税について 中古住宅編【前編】~令和5年と異なる住宅ローン減税 ~

令和6年度の住宅ローン減税について 中古住宅編【後編】~令和5年と異なる住宅ローン減税 ~

関連記事はこちら

住宅ローン 店頭金利や適用金利って!?~自身の金利ってどうやって決まる?~

住宅ローン 余ったお金って自由に使える?~オーバーローンの注意点~

住宅購入 リフォーム一体型住宅ローンの注意点~金融機関によって異なる条件~

★住まいに関するお悩み、無料で相談できます!★

近年情報にあふれています!

どの業界では営業トークが多く、正しい情報を見極めるのが難しいです・・。

プロの第三者目線で、リフォーム・新築・不動産に関するお悩みにアドバイス します!

💡 こんなご相談を受け付けています!

✔ 賃貸のお部屋探しを手伝ってほしい

✔ 購入物件の探し方や資金計画を知りたい

✔ 物件探しのコンサルを受けたい

✔ この物件を買って大丈夫?第三者の意見を聞きたい

✔ リフォームの見積もりが適正かチェックしたい

✔ リフォームのプランを考えながら物件を探したい

また、気軽にLINEにてやり取りしたい方は、下記より簡単に登録できます!

LINE公式アカウント:ID検索は⇒@ 549ktzrsでponcha.j

下記よりも登録できます(‘ω’)

![]()

目次

住宅ローン控除とは

先ずはじめに住宅ローン控除が何かを説明しておきたいと思います!

※中古住宅の住宅ローン控除のご説明の時にも同様の内容を記載しております!

住宅ローン控除とは、

正式名称は「住宅借入金等特別控除」で、住宅ローン減税と呼ばれることもあります!

個人の方が住宅ローンを利用して、

住宅を取得、あるいは増改築などをしたときに、

年末時点の住宅ローン残高の0.7%を原則として所得税から控除する制度です!

ちょっと何言っているかわかんないですね~

と思っている人もいると思うので、例を挙げて説明します!

3000万円で住宅を住宅ローンを利用して購入したとします!

毎月返済をしており、住宅ローンの支払い残高が年末の時点で2800万円だった場合、

2800万 × 0.7% = 19.6万円

その年の所得税から、19.6万円が控除される!

ということになります!

所得税から控除しきれない分は住民税から控除

先ほどの例でいうと、所得税が19.6万円控除されてめっちゃお得!ってなるかもしれません。

ただ、19.6万円を全額控除できるかは、人によって異なります。

というのも年収によって所得税は異なる為、19.6万円全額利用できない人もいます!

例えば、所得税が15万円の場合、

19.6万円 - 15万円 = 4.6万円

4.6万円分が控除できる余ってしまいます!

もったいないですよね・・。

そういった場合は、控除しきれなかった分は、住民税から控除することができます!

ただ、上限があり

・所得税の住宅ローン控除可能額のうち控除しきれなかった金額

・所得税の課税所得金額の5% (上限97,500円)

どちらか少ない方の要件の金額分を住民税から控除することができます!

つまり、上限はマックス97,500円になります。

なので、住宅ローン控除で控除しきれなかった額が、97,500円を超えていた場合、超えた分については、残念ながら消えてしまいます。

住宅ローン控除で控除した金額は還付金として返還

住宅ローン控除については、所得税から控除されると言いつつも、

実際は、1年目に限り控除する分が還付される仕組みになっています!

住宅ローン控除を受ける場合、会社員の方であれば、

1年目は確定申告

2年目以降は年末調整

にて対応します。

1年目については確定申告をするため、一度正規分の所得税が引かれ、1~2か月後に住宅ローン控除にて控除の対象となる金額が還付金として返還されます!

2年目以降は年末調整にて対応ができるので、控除された金額にて計算されるため、還付金は発生しません。

また、所得税で控除しきれず、住民税をさらに控除する場合、

住民税については、そのまま住民税が差し引かれているので、還付金は有りません。

令和6年度の住宅ローン控除の要件

では、令和6年度の住宅ローン控除の要件について、確認していきましょう!

今回は中古住宅ではなく新築住宅を対象にしてますので、ご注意ください!

①自身が居住するための住宅(賃貸に出すとかNG)

②合計所得金額が2000万円以下(給料収入ではないので注意)

③床面積が50㎡以上(マンションの場合は、壁芯面積ではなく登記簿面積なので注意)

ただし、所得が1000万円以下であれば、床面積が50㎡→40㎡以上からでよいという緩和措置あり。中古住宅にはないので注意!

④住宅ローンの借入期間が10年以上(返済期間が10年以下になると使えなくなります)

⑤引渡し or リフォームがある場合は完了してから6か月以内に入居

→何で判断するか、明確な基準はないのですが、基本は住民票等で判断する形かと思われます。

⑥省エネ基準を満たしている住宅

ただし、令和5年末(令和5年12月31日まで)に確認申請をしていれば、省エネ基準を満たしていなくてもOK

(ただし控除額と期間が限定される)

また、令和6年以降に確認申請をされた省エネ基準を満たしていない新築住宅は該当しない

令和6年度からは省エネ基準でないと控除されない?

住宅ローン控除について、中古住宅と新築住宅とで比べた場合、一番大きな違いは

省エネ基準に適合しているかどうか。

令和6年になっても、中古住宅の場合、省エネ基準を満たしていなくても、住宅ローン減税の利用は可能です!

しかし新築住宅の場合、令和6年から省エネ基準を満たしていないと、住宅ローン減税を利用することができません!

というのも、脱炭素、カーボンニュートラルに向けて、2025年4月より断熱等級4以上の住宅性能が義務化になるからです。

新築住宅のコストを上げてでも断熱基準の底上げをしようとしているわけですね。

そのため、省エネ基準を満たしていない新築住宅は、減税の恩恵は与えない!と強行手段に打って出たわけですね!

そうすることで、断熱性能、省エネ性能を満たした住宅を作りましょう!

と業界だけでなく、一般の方にも認知する為でもあるわけなんです!

ちなみに、令和5年末(令和5年12月31日)までに建築確認を受けていれば、省エネ基準を満たしていない新築住宅でも、住宅ローン減税を受けることができます!

建築確認って何!?

住宅ローン減税について確認すると、ちょいちょい建築確認が~

という文言が出てきます。

そもそも建築確認とはなんなのか?

建築確認とは

一定の建築物を建築(増改築を含む)しようとするときに、工事の着手前に、建築計画が法令で定められた建築基準に適合している旨の確認を受けなければならないとする制度、または当該確認行為をいう。

要は、建物を建てる前に、役所に対して法令に基づいた設計でこの建物を建てるので、建ててもイイよーという許可ください!

というものです!

建築確認の許可が令和5年か6年かで減税対象が異なる!?

何故、建築確認のお話をしたかというと、

建築確認のタイミングが

・令和5年

・令和6年

なのかで住宅ローン減税の対象が異なるからです。

建築確認というのは、建築する前の許可ということです。

つまり許可がでたら、そこから建設が始まるので、出来上がるのは数か月~数年後になるということです!

省エネ基準を満たしている新築物件であれば、問題ないのですが、

省エネ基準を満たしていない新築住宅の場合、

住宅ローン減税が使えるか、使えないかは建物が出来た時期ではなく、建築確認の許可がいつおりたか?

で判断されます。

例えば

令和6年6月の段階で、まだ建物が建っていなくても、令和5年末の時点で建築確認の許可が取れている物件であれば、建物が竣工した後であれば、住宅ローン減税が使える!

ということになります。

逆に、令和6年になってから建築確認の許可がおりた場合、令和6年6月の時点で建物が建っていようが、省エネ基準を満たしていないと住宅ローン減税が利用できない!

ということになります。

さらに厄介なのが、不動産の販売図面に明記される年数というのは、竣工時期になる為、建築確認の許可がいつおりたのかは、役所などで確認する必要があります。

例え同じ時期に竣工した物件でも

令和5年に建築確認の許可が下りたのか

令和6年に建築確認の許可が下りたのか

これによって、省エネ基準でない新築物件は住宅ローン減税の対象になるか異なるので注意しましょう!

省エネ基準によって異なる上限

今お話ししましたように、新築住宅の場合で住宅ローン減税を受けるには、省エネ基準を満たした住宅である必要があります。

(令和6年以降に建築確認を受けた住宅)

ただ、省エネ基準を満たした住宅というのもいくつか種類があり、それによって受けられる上限が異なってきます。

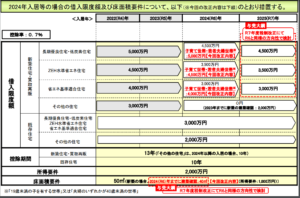

下記が令和6年度税制改正の大綱において、住宅ローン減税の制度変更点です。

減税の内容の通り!

・控除期間は13年(中古住宅の場合10年、ただし条件満たせば13年)

です。

省エネ基準の住宅には種類があり、それぞれの借り入れ限度額が

・長期優良住宅・低炭素住宅 4500万円

・ZEH水準省エネ住宅 3500万円

・省エネ基準適合住宅 3000万円

となっています。

※令和5年と上限額は下がっているので注意です!

限度額を見ていただければなんとなく予想がつくかと思いますが、

長期優良住宅 > ZEH基準 > 省エネ基準

という感じで、断熱性能・住宅性能が高く、住宅にかかるコストも高くなります。

長期優良住宅を住宅ローンで購入した場合、住宅ローン減税は

最大で 4,500万円 × 0.7% × 13年間 =409.5万円

となります。

ちなみに普通の中古住宅の場合は

最大で 2,000万円 × 0.7% × 10年間 =140万円

その差は、269.5万円!

これはでかいですよね・・。

そのぐらい国としては、省エネ住宅を普及したいということなんですね。

これだけ減税の恩恵が受けられるのであれば、省エ住宅を購入しようと思いますよね!

長期優良住宅は建築費が高くなる

一般の住宅と比べて住宅性能が高い省エネ住宅。

当然ですが、建築費もコストアップします。

どういった仕様の商品を選ぶか、お願いするハウスメーカーや工務店でも建築費にばらつきがありますが、ざっくりとお伝えすると

ZEH住宅の場合、一般の住宅と比べて、

1坪あたり約20〜40万円 コストアップ

長期優良住宅の場合、一般の住宅と比べて

1坪あたり約45万円〜75万円 コストアップ

となります。

省エネ住宅を購入する場合は、自身の予算や資金計画など踏まえたうえで、どのくらいの住宅性能をあげるべきか判断するのが良いかと思います!

まとめ

いかがでしょうか?

今回は、

令和6年度の住宅ローン減税について 中古住宅編

というテーマでお話しさせていただきました。

今後は断熱等級4以上が義務化されますし、断熱性能が圧倒的に低い日本の住宅ですので、省エネ住宅を購入することには、個人的には賛成です!

ただ、減税の恩恵が多く受けられるから!といった理由だけで省エネ基準の住宅を購入すると、後々後悔する可能性が高いです!

しっかりライフプラン・資金計画の資金面と住宅環境を踏まえて、どのくらいの住宅性能にするかを判断した方が良いです。

変動金利の金利変動の記事はこちらをどうぞ!

住宅ローン 変動金利は何が原因で変動するの?~短期プライムレートって何!?~

関連記事はこちら

住宅ローン審査 売主さんが原因で落ちてしまう!?~売主業者さんの場合の裏話~

住宅ローン 保証料と事務手数料の違いって!?~ネット銀行は保証料がかからない!?~

住宅ローン、建物や土地も審査対象!?~その人の属性だけが審査対象じゃない?~

住宅ローン控除に必要なお部屋の面積とは?~登記簿面積と壁芯面積とは!?

★住まいに関するお悩み、無料で相談できます!★

近年情報にあふれています!

どの業界では営業トークが多く、正しい情報を見極めるのが難しいです・・。

プロの第三者目線で、リフォーム・新築・不動産に関するお悩みにアドバイス します!

💡 こんなご相談を受け付けています!

✔ 賃貸のお部屋探しを手伝ってほしい

✔ 購入物件の探し方や資金計画を知りたい

✔ 物件探しのコンサルを受けたい

✔ この物件を買って大丈夫?第三者の意見を聞きたい

✔ リフォームの見積もりが適正かチェックしたい

✔ リフォームのプランを考えながら物件を探したい

また、気軽にLINEにてやり取りしたい方は、下記より簡単に登録できます!

LINE公式アカウント:ID検索は⇒@ 549ktzrsでponcha.j

下記よりも登録できます(‘ω’)

![]()

ではでは(‘ω’)ノ